一、背景概述

4月15日,京东“超级理财产品”——“京东8.8”,在京东金融平台正式开售。产品从100元起购,无认购上限,100万以下认购费率为0.6%,高于500万为1000元/笔。持有到今年9月22日(非工作日支付时间顺延),就可获得第一笔年化现金支付率达8.8%的定期“分红”。

据悉,“京东8.8“对接的国泰安康养老基金,投资组合比例为:(1)股票等权益类金融工具占基金资产的比例不超过30%;(2)基金所持有的股票市值和买入、卖出股指期货合约价值,合计占基金资产的比例不超过30%;(3)债券等固定收益类金融工具投资占基金资产的比例不低于70%;(4)中小企业私募债占基金资产的比例不高于20%。

二、相关数据

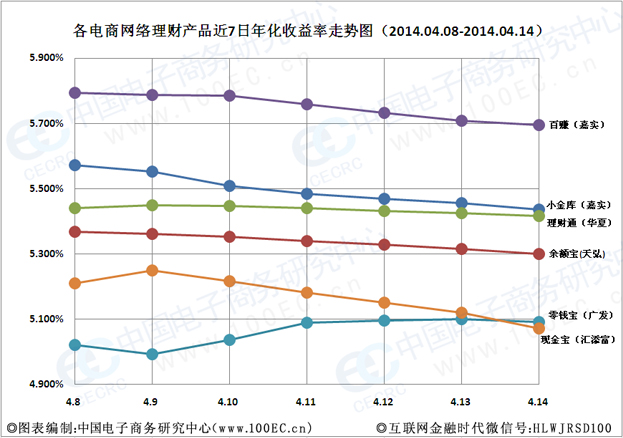

据中国电子商务研究中心(100EC.CN)监测数据显示:近一周(2014.04.08-2014.04.14)各电商网络理财产品7日年化收益率如下均保持稳定,其中:百度百赚对接的嘉实活期宝货币,7日年化收益率最高,其次为京东小金库对接的嘉实活钱包,微信理财通对接的华夏财富宝排名第三,“宝类老大”余额宝对接的天弘增利宝货币仅排名第四,末两位分别为网易现金宝对接的汇添富现金宝,苏宁零钱宝对接的广发天天红货币。(详见:www.100ec.cn/detail--6166661.html)

三、分析师观点

对此,中国电子商务研究中心互联网金融部助理分析师钱海利认为,“京东8.8”超级理财产品上线具有以下几点创新与意义:

1、满足电商用户长期理财投资需求

“京东8.8”将本金和收益模糊化后,强调8.8%,用“定期支付”的互联网理财新概念吸引投资者,满足了那些追求长期资本增值的投资者需求的同时,又能提供日常生活开支现金,将会吸引到一批高黏度且比普通网络理财更高端的用户群体,是京东更加深入一站式金融服务的重要跳板。

2、刺激用户购买力 强化资金循环

“宝宝军团”时代,高收益成为用户转移阵地的关键,“京东8.8”的创新性将新刺激用户购买力,强化资金循环,结合京东供应链金融领域的优势,将使京东在互联网金融领域抢占高地。

3、或开启互联网金融理财“2.0模式”

随着余额宝大热,一大批互联网理财产品兴起,而产品的同质化也让投资者日趋疲软、陷入停滞,一些用户为了寻求更高收益而离开。互联网金融理财产品开始进入寻求更高收益的新门槛,随着阿里娱乐宝、“京东8.8”的推出,互联网金融开始朝着更加契合用户需求、个性化定制理财、将线下的不可能变为线上的可能的互联网金融理财“2.0时代”迈入。

此外,对于“京东8.8”所投向的混合型基金,中国电子商务研究中心互联网金融部助理分析师钱海利认为,互联网金融的投资者普遍对金融产品的认知度有限,对风险与收益的了解不深,电商企业只是一个销售平台,并不能改变产品在金融属性上的复杂和专业性,投资者在购买网络理财产品时不要被修饰过的“广告语”忽悠。

1、“定期支付比率”非“实际收益率”

“京东8.8”的8.8%是年化现金支付比率8.8%,当收益率没有8.8%时,每个季度最后一个月20日,投资者依然将得到8.8%的收益现金,但如同“羊毛出在羊身上”投资者的本金将相应减少。

2、高收益似营销忽悠 认清本质再进入

互联网理财产品一直以“操作简单,门栏低”形式出现于大众面前,而现在的网络理财产品已开始从低风险产品向较高风险转移,互联网理财与传统银行、基金理财产品本质无异,投资者们需理性对待,勿盲目看向高收益率,认真解读该基金投资本质与收益分配机制后再进入;投资者若有长期理财投资打算,且有承受亏损风险的心理准备的话不妨一试。

近年来,微商、团购、社交电商为获得错位竞争优势,主打低端商品,主动迎合农村消费者对

近年来,微商、团购、社交电商为获得错位竞争优势,主打低端商品,主动迎合农村消费者对 2018天猫双11已成为双11活动举办以来第10个天猫双11活动。2017天猫淘宝双11

2018天猫双11已成为双11活动举办以来第10个天猫双11活动。2017天猫淘宝双11 11月1日上午,阿里巴巴农村淘宝在“天下粮仓·2018第二届淘乡甜新米节启动会”上宣布

11月1日上午,阿里巴巴农村淘宝在“天下粮仓·2018第二届淘乡甜新米节启动会”上宣布 近日,中国消费者协会发布了20款扫地机器人比较试验结果,发现各款样机整体清洁性能差异较明显

近日,中国消费者协会发布了20款扫地机器人比较试验结果,发现各款样机整体清洁性能差异较明显