5月11日,余额宝对接的天弘增利宝货币7天年化收益率为4.985%,正式跌破5%。

2013年,余额宝大热,“宝宝军团”兴起,各电商集中发力网络理财;2014年,网络理财产品同质化严重,在协议存款到期,监管施压,银行理财绝地反击等形势下,收益率开始下降,投资者日趋疲软、陷入停滞以致出现存款搬家,电商企业垫资压力骤增。为更加契合用户需求退出的个性化定制理财,阿里“娱乐宝”、“京东8.8”等依然无法阻止投资者资金流出,“宝宝们”的神话正在破灭。

互联网金融的冲击以及利率市场化推进,使得银行揽储压力增大,网络理财产品虽是将银行存款引流出后又回归银行,但中间步骤的增多大大降低了银行利润,银行饱受打压借势反攻,一改大佬面貌以平易近人的姿态推出让投资者心动的高收益、低门槛理财产品,且银行的口碑是互联网新兴行业所无法比拟的,资本市场本就弱肉强食,资金搬家趋势日渐明显。

二、相关数据

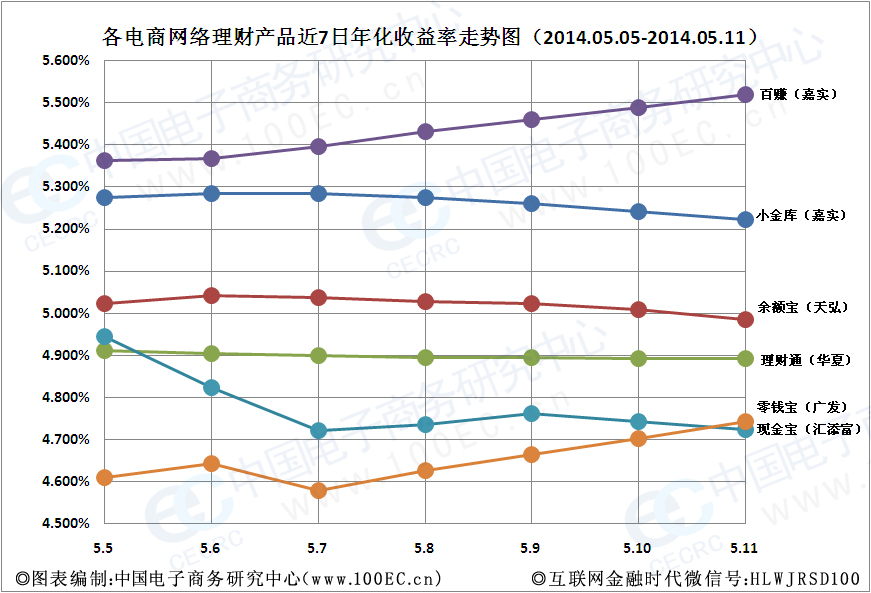

据中国电子商务研究中心(100EC.CN)监测数据显示,近一周各电商网络理财产品7日年化收益率差异较为明显,5月11日,7日年化收益率维持在5%以上仅两款,分别为百度“百赚”5.519%,京东“小金库”5.222%;其余电商网络理财产品均已迈入4%,具体为:“余额宝”4.985%,微信“理财通”为4.893%,苏宁“零钱宝”为4.742%,网易“现金宝”及新浪“微财富”4.724%。

据中国电子商务研究中心(100EC.CN)监测数据显示,银行系理财产品收益节节攀升,5月11日7日年化收益率如下:兴业银行“掌柜钱包”为5.618%,平安银行“平安盈”为5.511%,中银“活期宝”为5.493%,民生“如意宝”为4.977%。

三、分析师观点

对于网络理财产品的退烧以及银行的反攻,中国电子商务研究中心互联网金融助理分析师钱海利有以下观点:

(一)“宝宝”的退烧

1、现金回流市场资金面宽松

余额宝等网络理财产品的推出正适逢银行“钱荒”,签订的存款协议较高,而今年开年以来,现金回流,市场资金面较为宽松以及银行间同业拆借利率的下滑,部分产品存款协议到期后新协议利率下降,货币基金收益率降低在所难免,“宝宝们”破5已是趋势。

2、“T+0”优势不再明显

网络理财产品高度同质化,产品便利程度成为投资者选择关键,而如今可与银行活期存款媲美的“T+0”实时赎回功能,在资金规模正大、流动性加强下垫资压力剧增,余额宝、理财通等纷纷收紧大额资金赎回机制,这一优势已不再明显。

3、监管是绕不过的坎

网络理财产品仅是传统货币基金披上了电商的外衣,监管的不断落实,让“宝宝们”回归了本质,央行副行长刘士余近期表态整顿同业和理财业务或引起“蝴蝶效应”让电商网络理财产品进入一蹶不振的境地。

4、生存空间依然存在

许多投资者购买余额宝的初衷仅是因为资金放在支付宝满足购物需求的同时又能取得收益,即使余额宝的收益率已被其他产品超越其生存空间依然在,而目前电商网络理财产品投向大多为协议存款,未来开拓更多基金投向将是“宝宝们”应对赎回潮的新出路。

(二)银行的反击

1、先天积累优势发力

银行业具有互联网金融企业不可比拟的先发优势,主要体现在客户资源、政策资源和专业度上,互联网金融产品则始终在安全性上存有隐患。互联网金融的出现未必能够取代银行,随着银行的不断重视,反而加速了银行创新与变革,成了银行转型之动力。互联网虽在渠道面积上占优,但在银行物理网点及网上银行联合营销发力攻势下尤显稚嫩,只能俯首称臣。

2、高收益是引人法宝

余额宝等的大热很大程度是源于在同等条件下其收益较银行存款更为可观,以至于诸多后续理财产品推出时在收益宣传上费足功夫,这也导致了投资者对收益率极为敏感,一旦出现下降趋势,便会导致资金流出加速。在银行理财产品收益占据上风且安全性高于互联网企业时,用户选择一目了然。

中国电子商务研究中心(更多分析师点评及理财产品收益、风险提示请关注微信公众号:HLWJRSD100)提醒投资者,搏高收益必会面临高风险,关注高收益的同时,更应关注投资方向,许多银行理财产品将投向股票、债券、期货、信托等市场,投资存在较多不定因素。网络理财产品的优势在于其灵活便捷,较适用于管理小额闲散流动资金,针对大额、一年以上不动用的资金购买银行类理财产品更为稳健,以获取长期的稳定收益。

中国电子商务研究中心释义7日年化收益率:既货币基金最近7日的平均收益水平,过去七天每万份基金份额净收益折合成的年收益率。7日年化收益的计算公式为(7日交易结束后的价值-开始前的价值-七天买入赎回费用)/开始前的价值/7*365*100%。

近年来,微商、团购、社交电商为获得错位竞争优势,主打低端商品,主动迎合农村消费者对

近年来,微商、团购、社交电商为获得错位竞争优势,主打低端商品,主动迎合农村消费者对 2018天猫双11已成为双11活动举办以来第10个天猫双11活动。2017天猫淘宝双11

2018天猫双11已成为双11活动举办以来第10个天猫双11活动。2017天猫淘宝双11 11月1日上午,阿里巴巴农村淘宝在“天下粮仓·2018第二届淘乡甜新米节启动会”上宣布

11月1日上午,阿里巴巴农村淘宝在“天下粮仓·2018第二届淘乡甜新米节启动会”上宣布 近日,中国消费者协会发布了20款扫地机器人比较试验结果,发现各款样机整体清洁性能差异较明显

近日,中国消费者协会发布了20款扫地机器人比较试验结果,发现各款样机整体清洁性能差异较明显