网易(NASDAQ:NTES)今天公布了截至2015年9月30日的第三季度未经审计财报。从财报数据来看,网易在游戏、广告、邮箱以及电商等服务上均获得了大幅的业务增长,并且净营收和利润规模增长幅度都达到了历史最高值,可谓是国内互联网公司中业务增长快速的典型代表,也成为海外中概股中的业绩“长牛”。

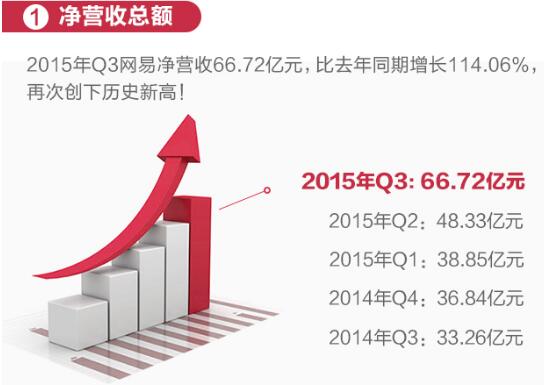

财报显示,2015年3季度网易净营收66.72亿元人民币(10.50亿美元),去年同期营收为31.17亿元人民币,同比增长114.06%,环比增长46.06%。基于美国通用会计准则(GAAP),公司净利润为18.82亿元人民币(2.96亿美元),相比去年同期的11.59亿元增长62%,环比增长32.13%。

从增长幅度来看,网易在三季度的业绩增长趋势很明显,超出很多华尔街分析师预期。因为,从华尔街10位分析师平均预期来看,网易第三季度总营收为56亿元人民币。而财报显示,网易第三季度总营收66.72亿元人民币,大幅度高于分析师预期,超出幅度接近20%。

网易为何能在Q3季度业绩爆发,营收和净利润都出现爆发式增长(Q2季度营收和净利润同比增长幅度为63%,18%,而本季度为114.06%,62%)?主要得益于网易在游戏业务还有邮箱电商等业务上的新增长。其中,2015年第三季度在线游戏服务净收入为52.13亿元人民币(8.20亿美元),上一季度和去年同期分别为36.57亿元人民币和23.22亿元人民币。游戏业务占本季营收规模比重为78%,同比增长服务为124.5%,远远领先于国内互联网行业平均增长速度。

此外,除了在传统游戏业务上继续保持“长牛”以外,网易的邮箱、电商服务本季也有不俗的表现。第三季度邮箱,电商及其他业务的净收入为10.04亿元人民币(1.58亿美元),上一季度和去年同期分别为4.83亿元人民币和3.83亿元人民币,这个版块的同比增长幅度也达到了162%。

从各个业务板块的营收情况来看,网易从去年以来开始步入了增长高速期,在开拓产品线,完善基础服务的同时,今年网易在跨境电商、金融以及其他一些创新业务上都有很亮眼的表现。可见,网易在保持各个业务板块快速增长的同时,也开始拓展很多新兴业务领域。

从分析师角度来看,网易市值稳中有升,增长红利明显,因为业绩、股价比较稳健,加上网易作为中概股中的业务增长亮眼表现,网易在资本市场上继续受追捧,网易股价也一再被资本市场推高。例如,投资公司天灏资本(T.H.Capital)多次发布投资报告,维持

网易股票(Nasdaq:NTES)“买入”评级,并且一再调高买入预期。德银鉴于网易清晰的盈利能力和雄厚的财务实力,也继续维持网易股票“买入”评级。

另外,网易公司对自身未来的发展前景和盈利预期也一直保持足够的信心,将继续回购部分存托凭证,进一步提高投资者信心。2015年9月1日,公司宣布其董事会批准了一项新的股份回购计划,公司将在不超过12个月的期限内,回购总金额不超过 5亿美元流通在外的美国存托凭证。

近年来,微商、团购、社交电商为获得错位竞争优势,主打低端商品,主动迎合农村消费者对

近年来,微商、团购、社交电商为获得错位竞争优势,主打低端商品,主动迎合农村消费者对 2018天猫双11已成为双11活动举办以来第10个天猫双11活动。2017天猫淘宝双11

2018天猫双11已成为双11活动举办以来第10个天猫双11活动。2017天猫淘宝双11 11月1日上午,阿里巴巴农村淘宝在“天下粮仓·2018第二届淘乡甜新米节启动会”上宣布

11月1日上午,阿里巴巴农村淘宝在“天下粮仓·2018第二届淘乡甜新米节启动会”上宣布 近日,中国消费者协会发布了20款扫地机器人比较试验结果,发现各款样机整体清洁性能差异较明显

近日,中国消费者协会发布了20款扫地机器人比较试验结果,发现各款样机整体清洁性能差异较明显