一、事件概述

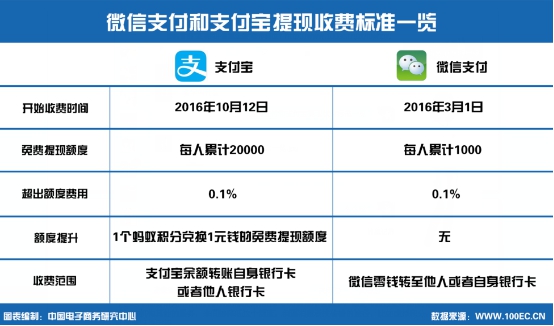

支付宝官方微博9月12日发布《关于支付宝部分服务规则调整的公告》,公告称从2016年10月12日起,支付宝将对个人用户超出免费额度的提现收取一定比例的服务费,个人用户每人累计享有2万元基础免费提现额度,超过额度后,按提现金额的0.1%收取服务费。

微信支付和支付宝提现收费标准一览:

二、专家点评

免费是策略 收费是必然

中国电子商务研究中心互联网金融助理分析师陈莉认为,对于第三方支付必须免费存在一定的误区,之前各支付巨头为了壮大自身的用户群体,采取免费政策,现逐渐回归到第二阶段,那就是收费,前期的跑马圈地免费策略已经结束。

互联网模式的用户习惯形成后,免费肯定是不可持续的,收费是必然的。传统银行收费的渠道,和第三方支付机构贴钱让消费者使用的渠道,如果是同一种渠道,那么只要一方盈利另一方贴钱,那么,这种状态可以称之为盈利不对称,结果必然是要趋于对称,所以,收费很正常,中国电子商务研究中心特约研究员陈虎东表示。

中国电子商务研究中心特约研究员、苏宁金融薛洪言表示,和微信提现收费一样,主要原因还是交易量太大,一边向银行缴费,一边对用户免费,成本压力大。

第三方渠道烧钱 支付宝成为蚂蚁金服IPO的先行军?

互联网金融市场,银行等传统机构还是绕不开的,渠道收入风险小,银行风控成本最低,所以这块成为银行营收的重要依赖之一,所以银行的渠道成本倒逼第三方机构进行收费,毕竟之前第三方都属于渠道烧钱,成本非常高。中国电子商务研究中心特约研究员陈虎东表示:

支付宝此举可以说和此前微信支付有着相同的目的,留下用户的资金在支付宝账户而不是流入到银行,特别是互联网企业在前期会选择自掏腰包。另外支付宝作为蚂蚁金服最基本的一环,涉及到互联网金融的重要业务,此前蚂蚁金服盛传IPO,支付宝作为先行军,利用提现收费这一环帮助蚂蚁金服亮出漂亮的盈利数据。中国电子商务研究中心互联网金融助理分析师陈莉认为。

2万额度是否还会生变?

中国电子商务研究中心特约研究员陈虎东指出,2万额度不会减少,但是可通过更多的使用第三方机构其他的服务,来间接降低这个额度,倒逼消费者找省钱的途径,比如虚拟积分,比如芝麻信用等,这样促使消费者更多的使用第三方机构的其他服务,将消费者引流到其他服务上来。中国电子商务研究中心特约研究员、苏宁金融薛洪言也表示,这个费率基本可以覆盖成本了,因此不会有太大调整。

银行线上互联互通 用户影响甚小

中国电子商务研究中心互联网金融助理分析师陈莉认为,国内移动支付商业链上做的比较成熟,特别是支付宝,市场份额很大,用户消费习惯早就形成,而且从支付宝这次公告上来看,只局限于提现到本人银行卡和转账到他人银行卡两种方式收费,用户在平台消费,理财等线上交易方式并不受影响。要转账可以直接用电子银行在线转账,因为现在银行已经实现互联互通合作,因此整体上对用户影响不是很大。

由于本次收费仅针对部分功能且用户可替代性产品较多,整体上,支付宝收费对用户影响不大。就转账而言,主流的手机银行和大多数第三方支付平台依旧采取转账免费策略,用户涉及到银行卡的转账将加速分流至免费的渠道。就余额提现而言,原则上可通过余额宝提现的方式进行规避,在热点事件发酵影响下,短期内,不排除会出现用户集中提现至银行卡的情况,中长期看,影响有限。就像微信提现收费一样,对普通人在微信上的支付交易习惯几乎没有影响,中国电子商务研究中心特约研究员、苏宁金融薛洪言表示。

银行利好:又是一次招揽客户的好时机

支付宝、微信支付选择提现收费,一定程度上给了银行很大的机会。对于银行而言,现在的银行的急需转型,实现经营理念,模式,机制管理等各方面的创新,提高发展互联网金融的核心竞争力。中国电子商务研究中心互联网金融助理分析师陈莉指出。

中国电子商务研究中心特约研究员、苏宁金融薛洪言表示,对银行来说,是一次利好,但重大利好谈不上。支付宝因收费分流的转账交易相比银行来讲,还是九牛一毛。(文/中国电子商务研究中心互联网金融部助理分析师 陈莉)

近年来,微商、团购、社交电商为获得错位竞争优势,主打低端商品,主动迎合农村消费者对

近年来,微商、团购、社交电商为获得错位竞争优势,主打低端商品,主动迎合农村消费者对 2018天猫双11已成为双11活动举办以来第10个天猫双11活动。2017天猫淘宝双11

2018天猫双11已成为双11活动举办以来第10个天猫双11活动。2017天猫淘宝双11 11月1日上午,阿里巴巴农村淘宝在“天下粮仓·2018第二届淘乡甜新米节启动会”上宣布

11月1日上午,阿里巴巴农村淘宝在“天下粮仓·2018第二届淘乡甜新米节启动会”上宣布 近日,中国消费者协会发布了20款扫地机器人比较试验结果,发现各款样机整体清洁性能差异较明显

近日,中国消费者协会发布了20款扫地机器人比较试验结果,发现各款样机整体清洁性能差异较明显