在互联网金融迅速发展的今天,基于信用的金融服务规模越来越大。但是在部分人获益的同时,我国仍有近四成人口没有信用记录。

对于这些 “信用白户”来说,他们难以享受基于信用的金融服务。而“裸条”等事件频发,也暴露了包括高学历大学生在内的一大部分人信用意识薄弱的现象。

“大量没有信用记录的’信用白户’,很难办理信用卡,也很难贷款。”挖财信用事业部总经理金忠堃在12月20日的沟通会上说,在未来的财富生活当中,信用将在个人的财富罗盘里占有更重要的地位。“基于这种状况,挖财将在立信、护信、增信三方面入手,尤其是帮助‘白户’从零开始建立和发展全面的信用服务。”

信用行业多痛点

央行征信中心官网数据显示,截至2015年4月底,征信系统已收录了8.64亿自然人。结合国家统计局最新(2014年)人口统计数据13.68亿看,目前征信中心已覆盖63.16%的人群。这远远低于美国92%的征信覆盖水平。

而在前述8.64亿人口中,仅有3.61亿人有信贷记录这一核心信息,这意味着有七成以上中国人从信贷角度看是“白户”。

金忠堃认为,即使有信贷记录的那群人中,也有存在信用意识薄弱等痛点。对于银行等信贷机构的角度来说,个人信用信息的缺失不利于进行风险定价,资金供求与需求方的匹配度不高。随着互联网金融的发展,行业痛点越发凸显。

因此,前述多种因素促使个人信用业务慢慢开始放开。不过,当前大部分公司是从事数据收集和信用评分,目的是为放贷机构提供服务,以帮助信贷机构对债务的风险进行判断而获得盈利。而从记账、理财起家的挖财,选择避开了机构蜂拥的征信领域,更多的是站在个人用户的角度切入信用管理市场——帮助他们建立自己的信用,维护自己的信用,增加自己的信用,即立信、护信、增信。

在多数人仍然没有信用记录的情况下,立信显然是更紧迫的需求。金忠堃介绍,挖财基于1.3亿的记账、理财、信用用户,积累了海量的数据。这些数据既有基于用户的泛信用数据,基于数据闭环的个性化推荐系统,基于大数据及机器学习的风险控制系统,使得大数据信用管理成为可能。

建“信用之门”

从记账到理财再到信用,挖财旨在为用户做全方位的资产管理,可具象为一个“财富之城”。而城是少不了一道道的“门”。用户通过解决当时最紧迫的需求那个城门进来,之后会驻扎在城里,当有其他需求时,可以在城里解决。

挖财信用业务,就是从负债管理的角度打造一道道门,进门入城之后,再逐渐满足用户从债务管理到整体财富管理的进阶。

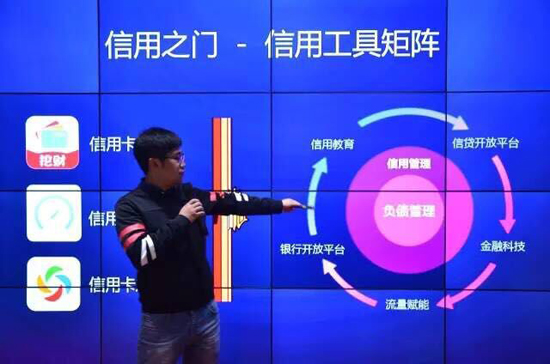

金忠堃表示,在信用领域,信用管理的需求十分多样化,信用卡相关的账单管理、消费,以及信用卡以外的信用信息查询,信用变现需求等;挖财的信用体系需要建设解决用户最迫切信用需求的门,而挖财信用卡管家、信用卡之窗、信用保镖这几个信用工具和其他更多创新业务则为“信用之门”的重要组成部分,侧重于立信、护信、增信,让用户在建立信用的基础上通过信用之门最终进入财富之城。

信用卡管家侧重于多卡管理服务,主要包括账单管理和还款、个性化开卡、聪明用卡等服务。最新的“信用保镖”,则将服务从信用卡拓展到泛信用领域,包括公积金、社保等等,提供与之相匹配的债务管理服务,促进个人信用价值的进一步释放。 另一个重要的组成部分是挖财2015年收购的“信用卡之窗”,承担信用教育的重任。作为最老牌的信用卡互动社区和最专业的信用卡达人聚集地,信用卡之窗是信用教育的内容生产地。而基于这海量内容,加之挖财7年积累的大数据分析能力,将有条件对用户进行最匹配的个性化推荐。

金忠堃表示,挖财信用业务的规划中,这一新的信用生态将能够实现了从负债管理向信用管理的升级。在这一过程中,挖财会完成数据分析、信用评价、风险定价,打破了用户与机构的需求不匹配的难题,构建了一个以信用为核心的闭环。

近年来,微商、团购、社交电商为获得错位竞争优势,主打低端商品,主动迎合农村消费者对

近年来,微商、团购、社交电商为获得错位竞争优势,主打低端商品,主动迎合农村消费者对 2018天猫双11已成为双11活动举办以来第10个天猫双11活动。2017天猫淘宝双11

2018天猫双11已成为双11活动举办以来第10个天猫双11活动。2017天猫淘宝双11 11月1日上午,阿里巴巴农村淘宝在“天下粮仓·2018第二届淘乡甜新米节启动会”上宣布

11月1日上午,阿里巴巴农村淘宝在“天下粮仓·2018第二届淘乡甜新米节启动会”上宣布 近日,中国消费者协会发布了20款扫地机器人比较试验结果,发现各款样机整体清洁性能差异较明显

近日,中国消费者协会发布了20款扫地机器人比较试验结果,发现各款样机整体清洁性能差异较明显