岁暮天寒,杭州维修空调的张师傅最近的订单多了,苦恼也多了。

维修配件需要批量补货,去哪儿筹钱呢?好在他一直在用支付宝收钱码收维修费,为他积累了2万元的“多收多贷”贷款额度。用这笔钱,张师傅买齐了配件,帮市民修好空调,也小赚了一笔。

“随借随还,十分方便。”张师傅向记者挥挥手机,满意的介绍。而今,不仅张师傅获益,路边的烧饼店、小菜摊、上门洗车、送干洗衣物的小商小贩们只需要手机点一点,就能1秒贷款。

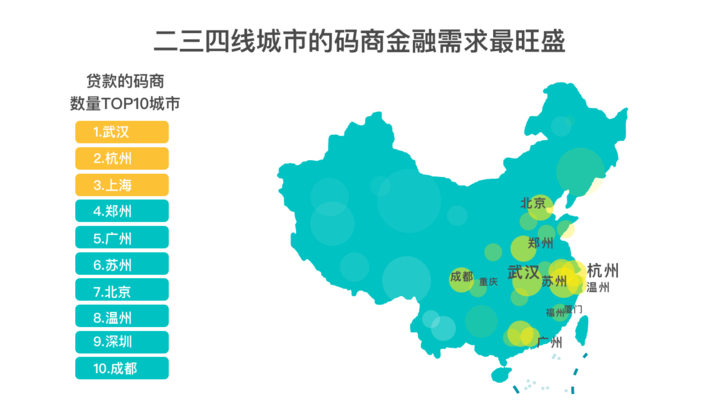

小微企业的融资难题就这样破解了?根据网商银行最新公布的数据,截止11月底,已经有超过155万像张师傅这样的“码商”获得了贷款,二三线城市的线下小微经营者对贷款的需求普遍旺盛,其中武汉、杭州的获贷人数最多,且排名超过北上广深。

6个月155万线下“码商”获得了贷款

移动支付不仅让“码商”收款便捷,更帮助线下商业实现数字化升级,基于二维码商业场景和数据,还能让线下经营者享受到更多维的综合金融服务。小微经营者们形象地将自己称为“码商”。

今年6月,网商银行依托支付宝移动支付,从服务线上“网商”延伸到了服务线下“码商”,推出专为线下小微经营者提供的“多收多贷”贷款服务,让小摊主、个体户也能通过手机1秒贷款。仅仅6个月,已经有超过155万线下小微经营者获得了网商银行的贷款。在科技的助力下,金融服务首次规模化触达了这批最小微的线下经营者群体。

与大企业满额贷款慢慢使用不同,小微经营者更为精打细算,为了节省利息,只有必要时才申请贷款,并且尽快还款,有需求再贷,“小、急、短、频”的特点明显。网商银行数据显示,线下小微经营者笔均贷款金额仅7615元,平均资金使用时长为50天,6个月内贷款超过3次的经营者却达到35%。目前,网商银行的线下小微经营者贷款服务已经覆盖全国32个省342个城市。

小商家讲信用 不良率仅0.78%

无担保、没抵押、缺风控数据,是阻碍传统金融方式服务线下小微商家最重要的原因。用“码”实现线下商家的互联网化后,网商银行通过大数据和人工智能技术突破了这些限制,彻底改变金融风控模式。

针对线下小微经营者,网商银行创建了多套针对性风控措施,能有效识别经营属性、判断交易有效性、预测商家经营能力。人工智能,甚至能够在1秒钟内通过转账关系链判断出是个人还是个体经营者,排除虚假交易,并在支付数据基础上结合商圈人流、同类商家经营状况等综合纬度,给用户一个最合理的授信额度。

截至11月底,网商银行线下经营者贷款的不良率仅0.78%,99.15%的商家都能做到按时还款。

“传统的信贷风控理念往往先把人预设为坏人,但网商银行从不预设任何一个坏人,我们把每个人首先看成是好人,然后用大数据的风控技术把其中少数的‘坏人’挑出去。”网商银行行长黄浩表示,这也是网商银行能够在短短半年服务这么多线下小微商家的原因。