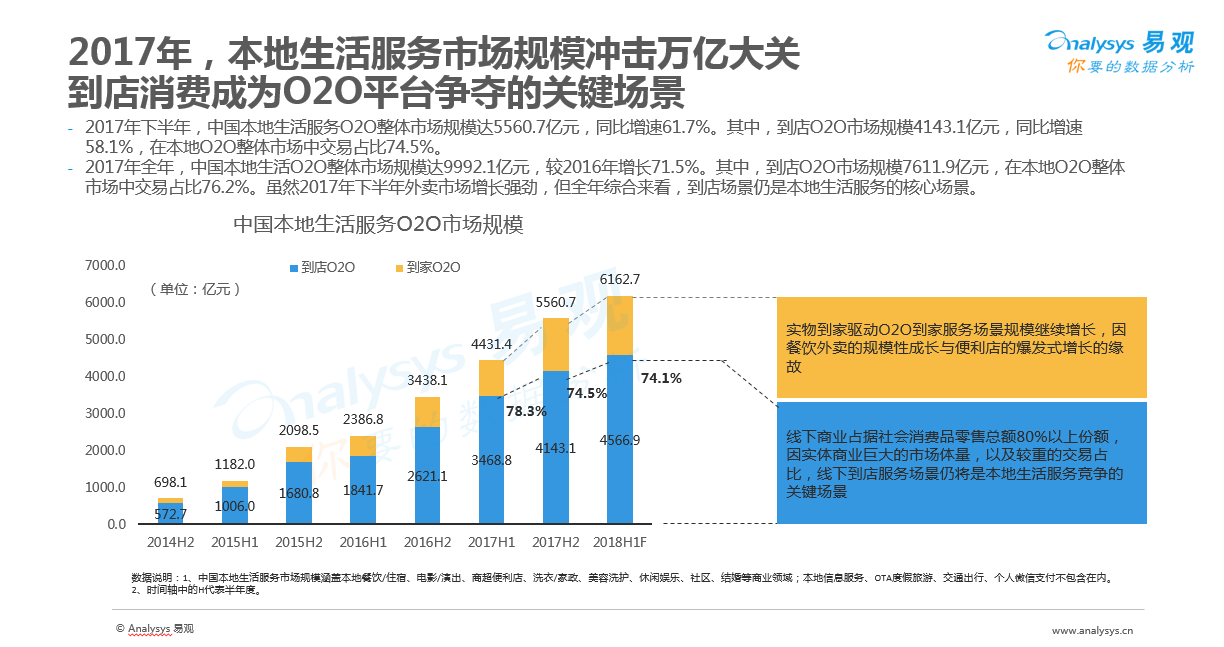

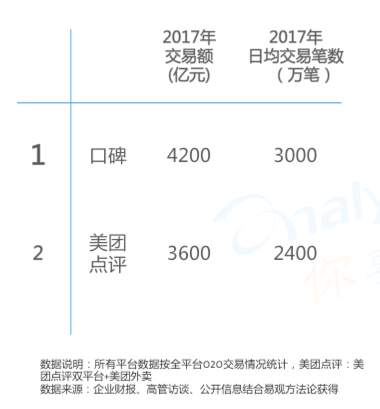

1月29日消息,第三方数据监测与分析机构易观今日发布了《中国本地生活服务O2O行业分析2017全年报告》。报告显示,2017全年,中国本地生活服务O2O整体市场规模达9992亿元,与2016年相比增长71.5%,逼近万亿大关。竞争格局方面,2017年全年,口碑的GMV为4200亿元,位列行业第一。美团点评以3600亿元的GMV位列行业第二。

2017年本地生活服务市场规模

报告数据显示,2017全年,到店O2O市场规模7611.9亿元,仍是本地生活服务的核心场景,在整个市场中占比76.2%。O2O到家服务市场规模也继续增长。其中,2017年餐饮外卖市场规模2078亿元,增长强劲。

报告预计,2018上半年,中国本地生活服务O2O整体市场规模将达6162亿元,其中,到店O2O市场规模4567亿元,仍将保持同比74.1%的高速增长。

口碑GMV和交易笔数均高速增长,成为第一大本地生活服务平台

2017年的本地生活服务O2O领域,形成了美团点评、口碑、饿了么三足鼎立的格局。

2017年本地生活服务平台GMV和交易笔数数据

根据易观报告监测的数据,2017年全年,口碑的GMV在4200亿元左右,较去年同期增长142.6%。本月,美团点评CEO王兴也曾对外透露了美团业绩数据。2017年,美团点评交易额达到3600亿元,比2016年同期增长了50%。以日交易笔数排名,口碑的日交易笔数突破3000万笔,超越美团点评的2400万笔。在GMV和日交易笔数这两个关键指标上,口碑均位列行业第一。

口碑APP在2017年异军突起

本地生活服务APP格局方面, 2017年双12口碑力推独立App异军突起,口碑APP的月活跃用户数涨幅位列全网第一。口碑官方发布的数据显示,2017年的口碑双12,全国总共有300多个城市的百万商家参与。仅双12一天,商家通过口碑发出1.4亿张优惠券,当天转化6500万笔交易。借着双12,口碑APP冲上了苹果App Store免费榜的第一名。

线上流量红利末期,线下流量争夺战开始

易观报告分析认为,在O2O的上半场,各个平台享受的是移动互联网的流量红利。进入2017年,中国互联网的线上流量红利正在逐步消失,开始进入线下流量的争夺和精细化运营的时代。

阿里旗下的口碑最先看到这种变化。“对于本地生活服务的商家来说,运营线下流量的价值远超运营线上流量,而且成本会远低于线上流量。”口碑公司CEO范驰在2017年初就曾做出这样的判断。2017全年,口碑将运营线下流量作为核心战略,对商家进行赋能。

早在2016年,口碑提出了“支付即会员”,用移动支付帮商家对线下流量进行会员化管理。2017年4月,口碑推出了口碑码,让线下300万家门店通过一张二维码与口碑接入移动互联网,将线下消费行为逐步数据化。11月,口碑面向商家推出收入月增系统,用人工智能技术帮商家实现“千人千券”的智能营销。与此同时,口碑除了在支付宝内的入口外,12月与手机淘宝打通,为商家提供更大的流量支持。

2018年初,口碑正式进入阿里新零售体系,主攻餐饮新零售模式的探索,帮线下商家升级。口碑很可能会成为第一家可以帮助商家运营线下流量的公司。

O2O行业里的其他玩家也在调整方向。

2017年10月,美团点评宣布升级组织架构,正式成立大零售和出行事业部,公司整体业务架构分为到店、酒旅、大零售、出行四大版块。外卖这一主营业务在调整中被美团纳入了新零售事业部。

易观报告认为,新零售、出行和外卖将是美团2018年的布局重点。其中,美团试点打车业务与滴滴出行正面PK,但与经验成熟的滴滴正面较量势必会牵扯更多精力,后续运作能力也有待市场检验。

外卖方面,美团与饿了么目前占据了92.5%的餐饮外卖市场两强对峙格局继续。前不久美团点评高级副总裁王莆中透露,2017年美团外卖交易额达到1710亿元。这个数字占美团全年3600亿交易额的一半以上。

近年来,微商、团购、社交电商为获得错位竞争优势,主打低端商品,主动迎合农村消费者对

近年来,微商、团购、社交电商为获得错位竞争优势,主打低端商品,主动迎合农村消费者对 2018天猫双11已成为双11活动举办以来第10个天猫双11活动。2017天猫淘宝双11

2018天猫双11已成为双11活动举办以来第10个天猫双11活动。2017天猫淘宝双11 11月1日上午,阿里巴巴农村淘宝在“天下粮仓·2018第二届淘乡甜新米节启动会”上宣布

11月1日上午,阿里巴巴农村淘宝在“天下粮仓·2018第二届淘乡甜新米节启动会”上宣布 近日,中国消费者协会发布了20款扫地机器人比较试验结果,发现各款样机整体清洁性能差异较明显

近日,中国消费者协会发布了20款扫地机器人比较试验结果,发现各款样机整体清洁性能差异较明显